弁護士保険とは

弁護士保険【ミカタ】とは

目次

- 【ミカタ】の特長は”単独型の弁護士保険”であること

- 【ミカタ】の生活安心宣言!みなさまの生活の安心を保障することをここに宣言します!

- 【ミカタ】は貴方と貴方の大切な人を守ります。

- 弁護士保険「ミカタ」とは

- トラブル対策の費用を保険金でカバー

- 弁護士費用保険「ミカタ」によって発揮するトラブル予防力と早期解決力

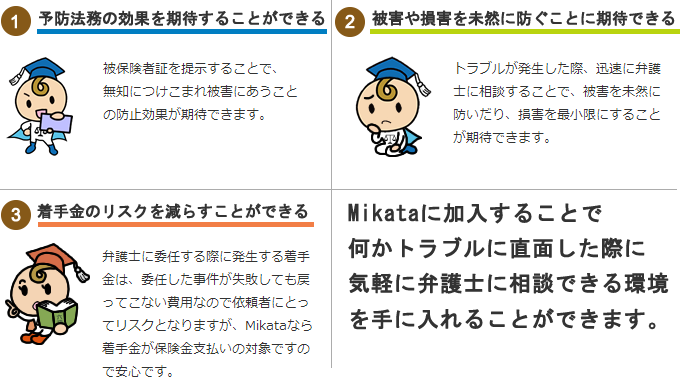

- ミカタに加入することで得られるメリット

- 保険料のご案内

- 保険料のお支払い方法

- 保険料の支払いがない場合の契約失効について

- 保険料の保険料控除について

- 保険金を受け取れない場合

- 保険金をお支払できない主な場合

- 「ミカタ」の契約手続きの流れ

- 申込み時の注意事項

- 保険の加入条件と必要書類

- 保険にお申込みできる方の範囲

- 保険の契約時に必要なもの 必要書類のご案内

- 保険ご利用相談ダイヤルのご案内

- 保険が使える法律事務所

- 日本全国の弁護士の中からお選びいただけます

- マンガでわかる「ミカタ」

トラブルが発生した時に、そのトラブルの解決を依頼した弁護士等への報酬や実費などの費用を補償する保険です。

費用の負担を軽減できることで気軽に法律事務所へ足を運び、トラブルが深刻化する前に早期解決をしてもらいたいとの思いから誕生した保険商品です。

【Mikata】の特長は”単独型の弁護士保険”であること

弁護士保険制度は、日本では2000年にスタートしました。

保険商品としては、自動車保険等の特約(主契約に付属する保険)として販売されています。

特約型の弁護士保険は、自動車保険等の加入者のみが対象で、適用範囲も限定的です。【ミカタ】は日本で初めての単独で加入できる弁護士保険で、現在 のところ日本で唯一(2013年05月時点)の保険です。単独型保険となることで、いままでのように事故(自動車事故など)のみに限定されない、いろいろなトラブルに対応できる保険商品になりました。

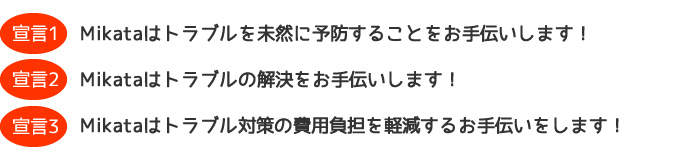

【ミカタ】の生活安心宣言!みなさまの生活の安心を保障することをここに宣言します!

【ミカタ】は貴方と貴方の大切な人を守ります。

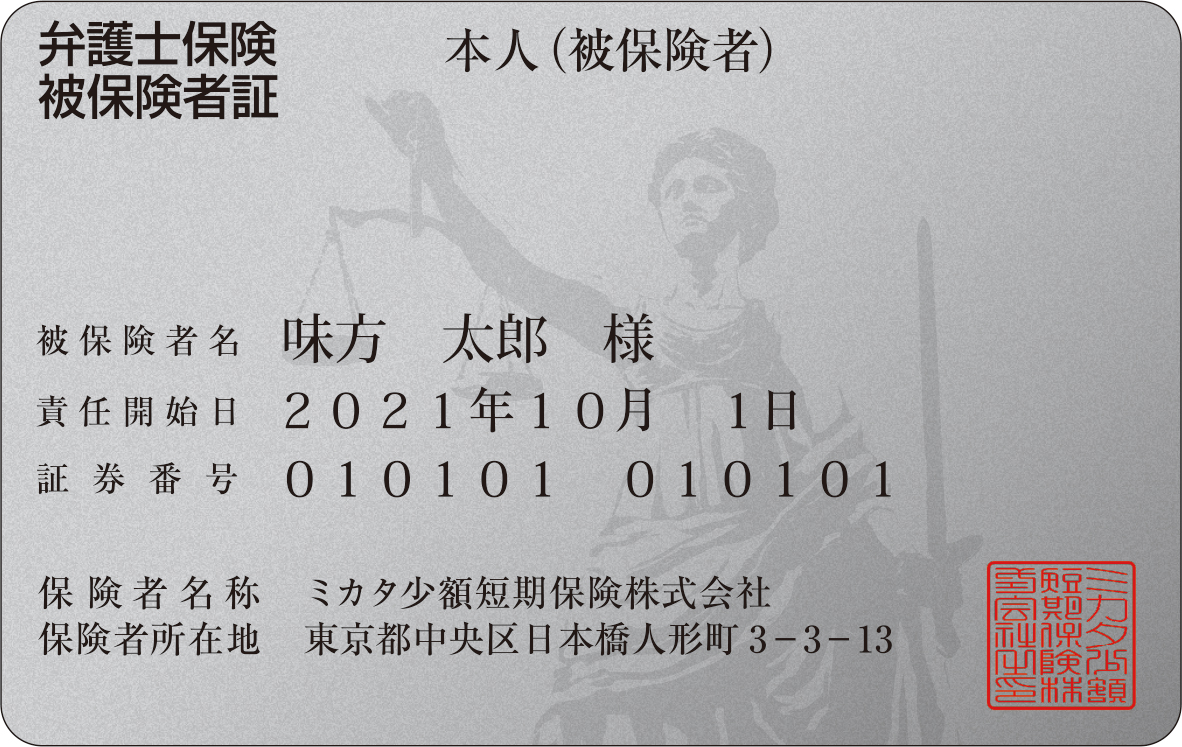

被保険者さまには、お財布に入るカード状の被保険者証をお渡しします。

被保険者証を携帯することは、各分野に特化したトラブル解決の専門家(法律家)チームをあなたの顧問団にすることと同じような効果があります。

弁護士保険で、突然ふりかかるトラブルから、貴方と貴方の大切な人を守りませんか?

弁護士保険「ミカタ」とは

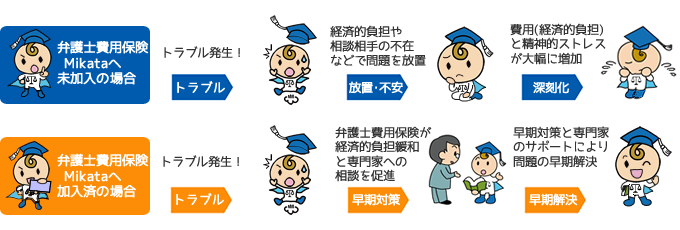

平穏な日常を壊してしまうようなトラブルがいつ発生するかは誰にもわからないものです。

突然のことであったり、予兆を伴いながらのことであったり、様々です。ひとつ言えることは、トラブルに気がついた時に早期対策を怠ってしまうと、ときには取り返しの付かないような深刻なトラブルに発展することもあるということです。

弁護士費用保険「ミカタ」を活用すると、金銭的な不安をやわらげ、気軽に専門家にトラブル解決のための相談ができて、早期対策・早期解決を行うことができます。

弁護士に依頼するときには通常「着手金」が必要になります。着手金は、弁護士に依頼した事項が思い通りの結果にならなくても、戻ってこない費用です。成功するかわからない案件の場合、着手金リスクに躊躇(ちゅうちょ)して、泣き寝入りしたり、対策が遅れて深刻化したりする場合があります。

弁護士費用保険【ミカタ】では「着手金を保険金でまかなう」ことで着手金リスクを軽減することを目指しました。

着手金リスクを減らすことで、泣き寝入りを防ぎ、早期対策を行えるようにしたいと考えたからです。

トラブル対策の費用を保険金でカバー

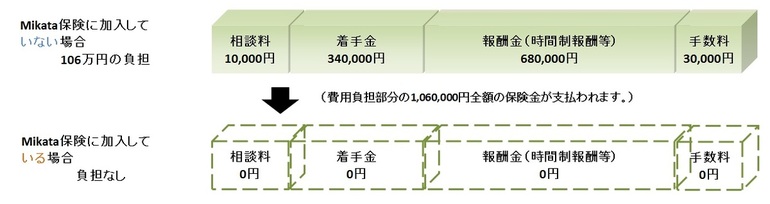

法律相談料と着手金の費用を保険金でカバーすることによってトラブルの早期対策が可能になります。!

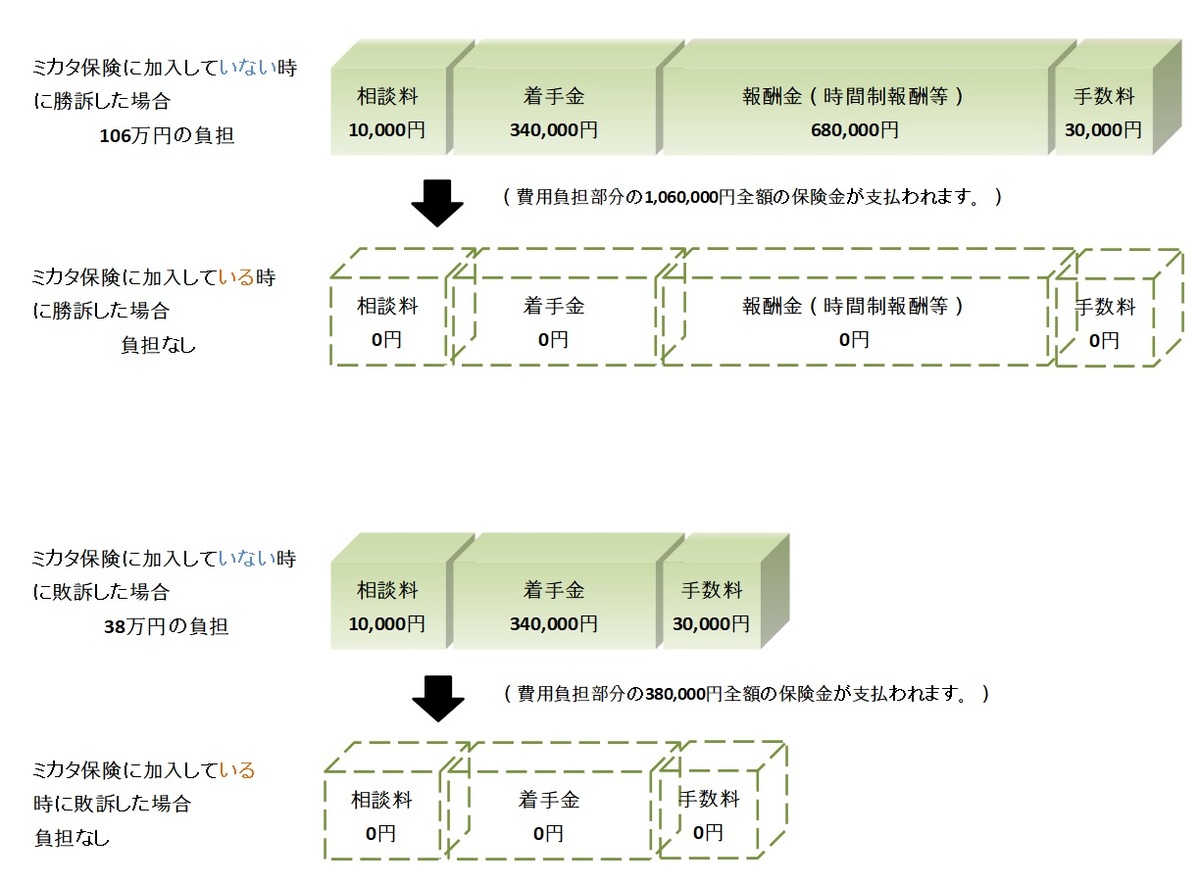

交通事故にあい、重傷を負ったので、加害者に損害賠償請求をした。弁護士に相談したところ、請求額としては1000万円

程度が妥当であると告げられたが、加害者が加入する自動車保険会社からの掲示額は500万円であったので、訴訟を提起

し、その結果、1000万円の勝訴判決を得て、任意に全額回収できた。

※上記はスタンダードタイプの場合になります。

※上記は例であり、案件によって保険金が支払われる範囲が異なりますのでご注意ください。

弁護士費用保険「ミカタ」によって発揮するトラブル予防力と早期解決力

今までの弁護士費用保険は、主契約を補助する特約型の保険商品でした。

これからは、単独型の保険商品「ミカタ」があります。主契約を補助するという制限から解放されることにより、いろいろなトラブルに対応できる「広い補償範囲」と「リーズナブルな保険料」が、両立できるようになりました。

「法的トラブルに直面したら…?」

そんなときは【保険ご利用相談ダイヤル】へご連絡下さい。

お客様のご相談から解決までをサポートし、トラブルの予防と早期解決を実現します。

弁護士費用保険ミカタは、日本全国どの法律事務所でも利用することができますので安心です。知り合いの弁護士に委任したいといった場合にも対応しています。

Mikataに加入することで得られるメリット

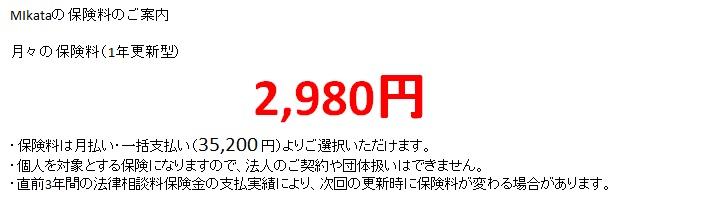

保険料のご案内

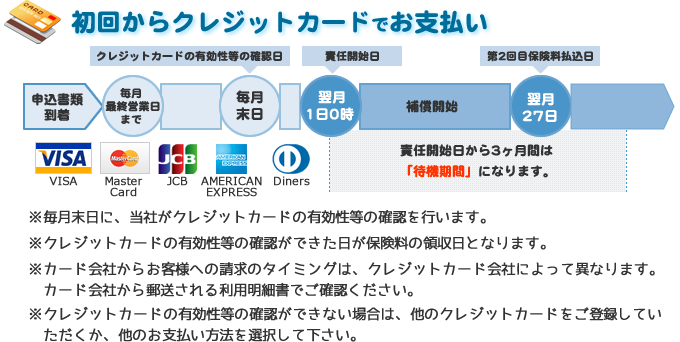

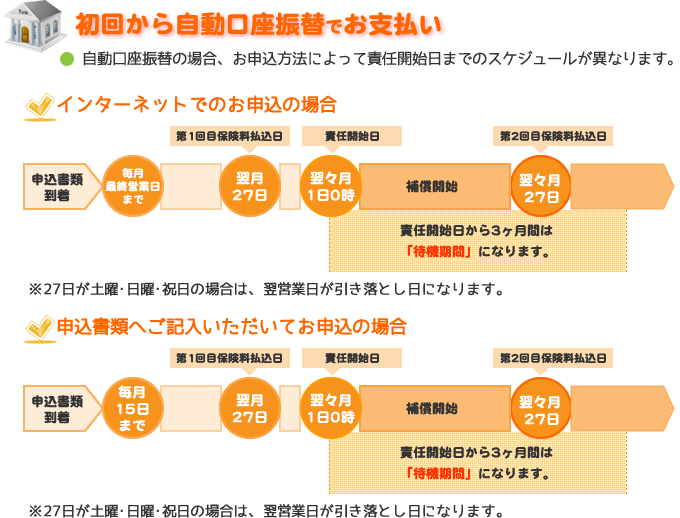

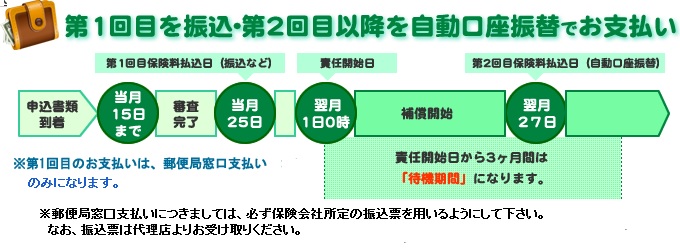

保険料のお支払い方法

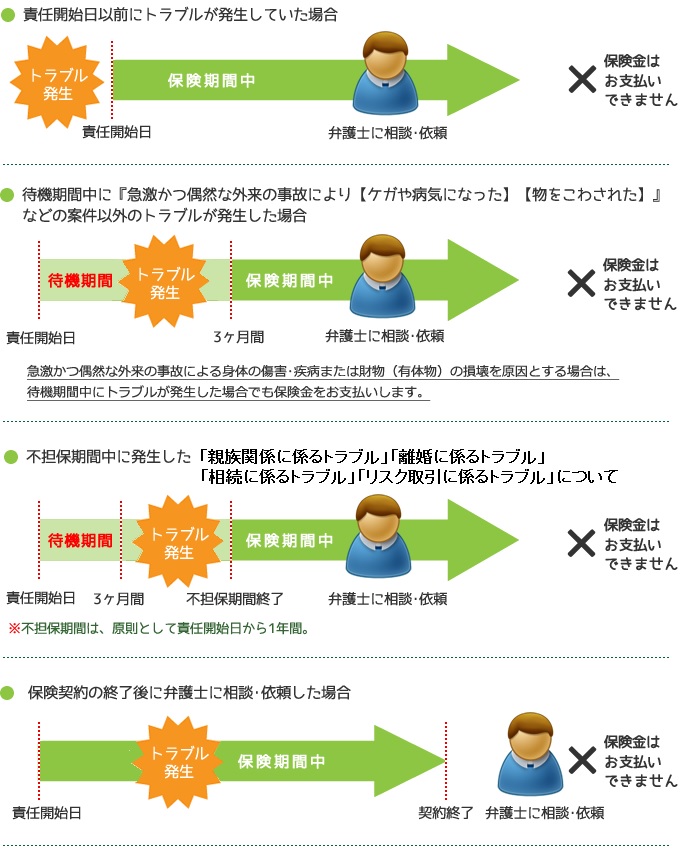

※急激かつ偶然な外来の事故による身体の傷害・疾病または財物(有体物)の損壊については、待機期間の適用はありません。

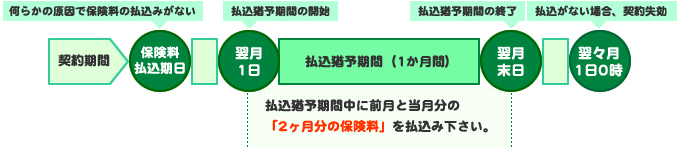

保険料の支払いがない場合の契約失効について

お支払い日に、保険料のお支払いがなかった場合は、翌月1日~末日が「保険料払込猶予期間」になります。

払込猶予期間に、前月分と当月分の2ヶ月分の保険料のお支払いをお願いしています。払込猶予期間中に2ヶ月分の保険料の払込がない場合は、保険料の払込猶予期間最終日の翌日に、保険契約は失効します。失効した保険契約は、復活の取扱いを行いません。保険契約が失効した場合は、その後1年間、同じ被保険者さまの保険契約の引受を行うことができません。ご注意ください。

保険料の保険料控除について

「ミカタ」は少額短期保険商品です。少額短期保険商品は保険料控除制度の対象とはなりません。

保険の補償内容

法律相談料と着手金を補償することで、初期費用を抑えられます。

その結果、トラブルに対して早期対策がしやすくなります。早期対策は、トラブルの深刻化防止とトラブル対策のための費用の軽減に役に立ちます。また、急激かつ偶然な外来の事故による身体の傷害・疾病または財物(有体物)の損壊については、報酬金・その他費用を含め実費相当額を補償します。

※弁護士費用等保険金は、一般事件→1事故 200万円を限度とし、特定偶発事故→1事故 300万円を限度とします。

交通事故にあい、重傷を負ったので、加害者に損害賠償請求をした。

弁護士に相談したところ、請求額として1,000万円程度が妥当であると伝えられたが、加害者が加入している自動車保険会社からの提示額は500万円であったので、訴訟を提起し、その結果、1,000万円の勝訴判決を得て、任意に全額回収できた。

弁護士に依頼するときには通常「着手金」が必要になります。

この着手金は、弁護士に依頼した事項について思い通りの結果にならなくても戻ってはこない費用です。成功するかわからない案件の場合、着手金リスクに躊躇して、泣き寝入りしたり、対策が遅れて深刻化したりする場合があります。上記の例では、損害賠償の交渉をする前に、34万円の着手金を支払うケースですが、保険によって着手金の自己負担なく、裁判を開始することができ、裁判に負けたとしてもその費用を保険金によってまかなうことができます。

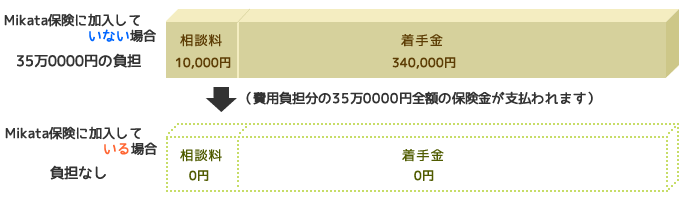

訪問販売に来た業者から、本当はシロアリの被害を受けていないのに言葉巧みにだまされて、300万円のリフォーム契約を結んでしまった。弁護士に相談して、本人の名前でクーリングオフの通知書を作成してもらい、また、数回にわたり交渉をして、契約を取り消すことが出来た。

※ご依頼されたトラブルが解決した場合、上記金額以外に報酬金等をご依頼者様に負担していただく場合がございます。

詳しくは、ご依頼された弁護士に確認して下さい。

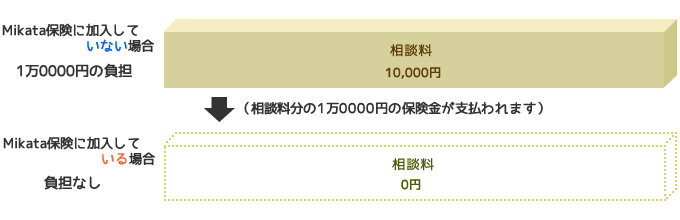

訪問販売に来た業者から、本当はシロアリの被害を受けていないのに言葉巧みにだまされて、300万円のリフォーム契約を結んでしまった。弁護士に相談したが、クーリングオフの適応されない契約だったので契約を取り消すことができなかった。

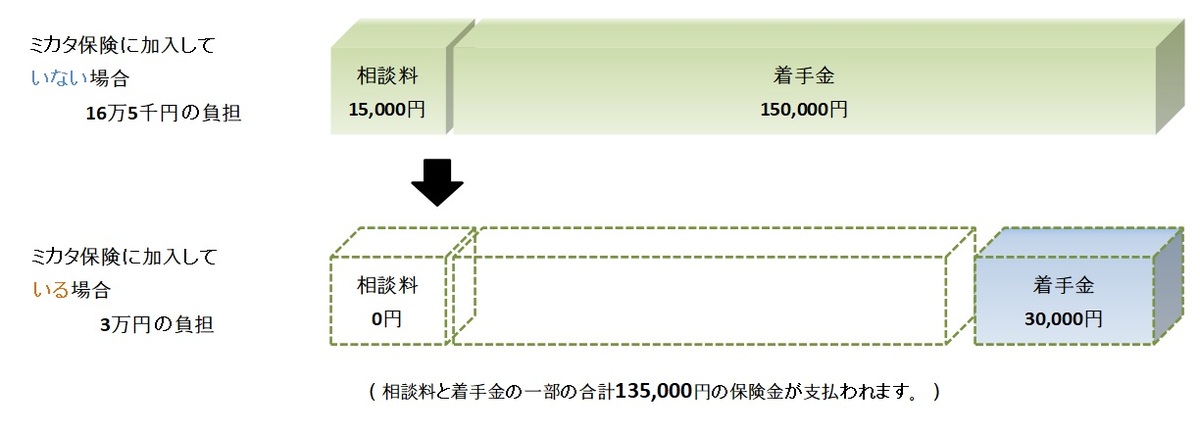

不動産屋に対して敷金返還交渉をするため、弁護士に相談した。

弁護士からのアドバイスをもとに、自分で不動産屋と交渉した結果、原状回復費用を12万円から4万円まで減額することができた。

保険金支払限度額のご案内・法律相談料保険金の支払限度額は、1年間で10万円※1事案20,000円(外税)となっています。 ※法律相談料保険金の支払限度額は、保険会社の定める基準を上限とします。 ・同一の案件に対する弁護士費用等保険金の支払限度額は・・・ ・被保険者を同一とする法律相談保険金・弁護士費用等保険金の通算支払保険金限度額は1,000万円 |

保険金を受け取れない場合

保険金をお支払できない主な場合

1.被保険者さま本人が直面したトラブルではないもの

家族・友人等または会社(法人)がトラブルの当事者の場合は保険金お支払いの対象にはなりません。

- 例1)被保険者Aさんの妻におきた医療過誤トラブル

医者の誤診で妻の病状が悪化してしまった。弁護士を利用して治療費と慰謝料を請求したい。

- 例2)被保険者Bさんが経営する会社でおきた法人トラブル

経営している会社が取引先から請求を受けているので、弁護士に相談したい。

- 例3)被保険者Cさんの夫名義の家におきた不動産トラブル

相手方が運転操作を誤って車が家の壁にぶつかり壊れてしまったため、弁護士を利用して修理代を請求したい。

2.トラブルの原因が発生していないもの

単なる申請実務や、もしこうなったらどうすればよいか等の助言を求める場合は保険金お支払いの対象にはなりません。

- 例1)遺言状の作成依頼をしたい被保険者Dさん

今のうちに相続の基本的なことを知りたい、また万が一のときに家族が揉めないよう、

今のうちに遺言状を作成したいので弁護士に相談したい。

- 例2)お金を貸すことに不安が残る被保険者Eさん

知人にお金を貸してほしいと言われているが、借用書など用意したほうがよいか、その他事前に確認しておくことはどんなことかなど弁護士に相談したい。

- 例3)リストラされそうで心配な被保険者Fさん

勤務先の経営状態が悪いのでリストラが行われるという噂があり、心配なので今後どうしたらいいか弁護士に相談したい。

3.トラブルが日本国内で発生していないもの

被保険者さまが海外で直面したトラブルや、日本国内法が適用されないものまたは管轄裁判所が日本ではない場合は保険金お支払いの対象にはなりません。

- 例1)海外旅行中にケガをした被保険者Gさん

海外旅行先で交通事故に遭いケガをしたため、相手方に治療費を請求したい。

4.トラブルが免責事由に該当する場合

普通保険約款に定められた免責事由に該当するトラブルの場合は保険金お支払いの対象にはなりません。

- 保険契約者または被保険者が保険金の取得を目的として招致した事故

- 一時に多数の保険金支払の対象となる事由が発生することにより、当保険制度の収支状況を著しく悪化される

事故、およびそれらに随伴して生じた事故、またそれらに伴う秩序の混乱に基づいて生じた事故

- 戦争に係る事故

- 地震に係る事故

- 台風に係る事故

公序良俗に反する事件

- 家族道徳に反する行為に係る事件

- 人格の尊厳、自由を制限する行為に係る事件

- 正義観念、社会的倫理に反する行為に係る事件

- 法令違反として無効とされる行為に係る事件

- その他、民法90条(公序良俗違反)に該当するとみなされて無効となる法律行為に係る事件など

保険契約の趣旨に鑑みて濫用性が高いと認められるもの

- 相手方に対し、意図的に不快にさせることや、実質的な損害を与えるなどの嫌がらせをする行為に係る事件

- 権利を行使することによるメリットがあっても、その権利の行使によって発生する他人の損失が、

権利行使に比べ過大である行為に係る事件などの権利過剰な主張を求める行為に係る事件 - 実現できないことを要求する行為に係る事件など

法律相談料保険金をお支払いできない主な場合

- トラブルの相手方を特定できないもの(被害届が公的機関に受理されている場合を除きます。)

- 他人から具体的な請求を受けていないにもかかわらず、請求を受けた場合の対応方針を問うもの

- 請求権の根拠となる具体的な事実がないにもかかわらず、他人に対して請求しようとするもの

- 被保険者が相手方に請求する額、もしくは相手方から請求されている額が、5万円程度未満のもの

- 被保険者が相手方に請求する額、もしくは相手方から請求される額の算定が困難なものであって、社会通念に照らして法的紛争になじまないと考えられる軽微な問題

- 被保険者の要求が、行政手続法の定める申請または刑事訴訟法の定める告訴等法令に定められた手続によらずに行政に対して対応を求めるもの

- 法律上の論争もしくは解釈に関するもの(被保険者が直面するトラブルに関する場合を除きます。)

- 宗教、政治、理想、学術、および技術上の論争ならびに解釈に関するもの

弁護士費用等保険金(着手金・報酬金など相談料以外の保険金)をお支払いできない主な場合

- 債務の調整・整理および金銭消費貸借契約に係る過払い金の請求に係る法律事件

- 被保険者の事業活動(注1)に伴う法律事件

(注1)事業活動は、下記の活動をいいます。

法人の事業活動。この場合、活動の目的は営利・非営利を問いません。

個人事業の事業活動。この場合、事業活動は商行為をいい、商行為以外のものは事業活動には含みません。

商行為とは商法第501条以下と同義のものをいいます。

- 行政訴訟(税務訴訟を除きます。)

- 株主代表争訟

- 憲法訴訟

- 刑事事件・少年事件

- 勝訴の見込みがないもの

- その他

日本国内における弁護士等の活動に伴わないもの

日本国内で発生した費用でないもの など

「ミカタ」の契約手続きの流れ

インターネットからお申込される場合

Step2. お申込の完了

インターネット上でお申込が完了します。

ご登録のメールアドレスへ完了メールをお送りします。

Step3. 第1回目保険料のお支払い

第1回保険料は口座振替による自動引落し、またはクレジットカード払からお選びいただけます。

Step4. 保険契約成立

ミカタ少額短期保険株式会社にて、第1回目保険料のご入金が確認できた日の翌月1日が責任開始日となります。責任開始日より2~3週間で保険証券等を郵送致します。

※1お申込画面にて「普通保険約款」「重要事項説明書」をご確認いただけます。必ず内容をご確認いただき、保険の内容をご理解いただいたうえでお申込みください。

対面相談を通じてお申込される場合

Step1. ご契約についての問い合わせ

お申込みについてのお問い合わせは050-7122-2617までお電話いただくか、

メールにてお問い合わせください。

Step2. 代理店による訪問

代理店による訪問を行います。

Step3. 保険契約書類一式の記入

当保険についての説明をさせていただき、ご確認いただいた後、

「保険契約書類一式」に必要項目をご記入ください。

Step4. 保険契約書類一式を提出

保険契約書類をご記入後、担当代理店にご提出ください。

代理店経由で書類は受理されます。ミカタ少額短期保険株式会社での審査完了後「申込受付完了のお知らせ」のハガキをお送りいたします。

Step5. 第1回目保険料のお支払い

第1回保険料を口座振替・クレジットカード払・ゆうちょ払いからお選びいただけます。※2

Step6. 保険契約の成立

責任開始日より2~3週間で保険証券等を郵送いたします。※責任開始日につきましてはこちらにてご確認ください。

※2当社での書類審査後、第1回目の保険料払込方法の項目で「ゆうちょ払い」を選択されたお客様に対して振込用紙をご郵送いたしますので、記載されている保険料を払込みしてください。なお、第2回目以降の保険料は口座振替による自動引落しとなります。

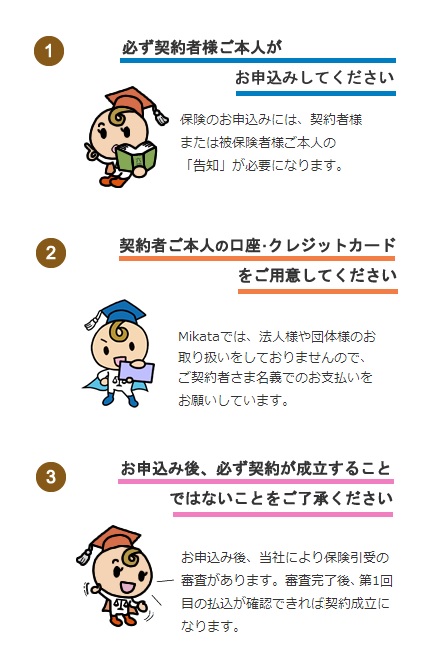

申込み時の注意事項

保険の加入条件と必要書類

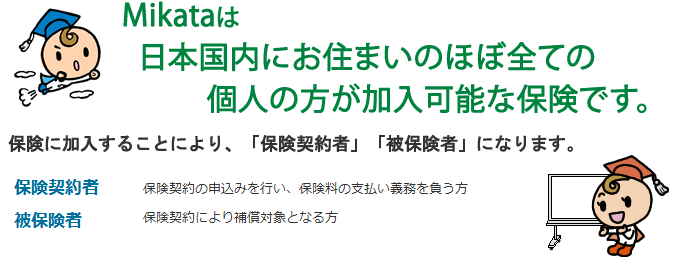

保険にお申込みできる方の範囲

![]()

- 責任開始日において満20歳以上の方(保険契約者となる場合。20歳未満であっても被保険者になることは可能です)

- 責任開始日において日本国内にお住まいの方

- 日本語で普通保険約款、重要事項説明書、その他申込書類の内容を正しく理解し、読み書きができる方

保険の契約時に必要なもの 必要書類のご案内

☆インターネットからお申込いただく場合

保険料をお支払いいただく口座情報、またはクレジットカード情報

☆インターネット以外からお申込いただく場合

保険料をお支払いいただく口座情報と金融機関届印、またはクレジットカード情報

氏名、生年月日、現住所の記載のある身分証明書(運転免許証、健康保険証など)

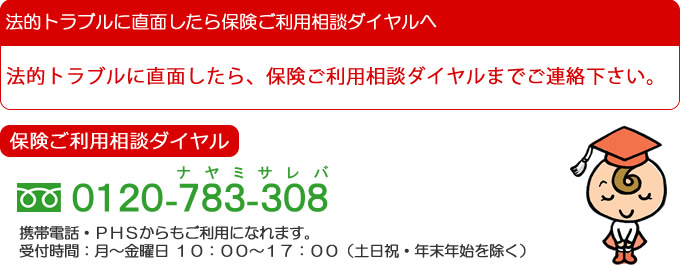

保険ご利用相談ダイヤルのご案内

保険金請求の窓口

※プライバシー保護のため、ご連絡は原則被保険者さまご本人からお願いします。

※お電話をいただく際には、保険証券番号をお知らせいただきます。

※保険ご利用相談ダイヤルへのお電話の内容は、当社業務の運営管理などの観点から、録音させていただいておりますので、あらかじめご了承ください。

※保険の対象となるかどうかの査定にはお時間をいただく場合がございます。

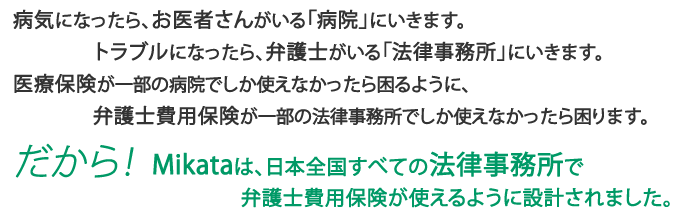

保険が使える法律事務所

日本全国の弁護士の中からお選びいただけます

トラブルを相談・依頼する弁護士は日本全国の弁護士(2014年3月時点の弁護士の数:35,045名)の中から、被保険者さまに選んでいただくことができます。

また、ミカタ少額短期保険株式会社は日本弁護士連合会(日弁連)と「弁護士紹介サービス」について協定を締結しております。

保険金支払い対象のお客さまで、弁護士への正式な法律相談や弁護士への依頼を検討される際に、弁護士のご紹介を希望される場合には、日本弁護士連合会を通じて弁護士の紹介が受けられます。

詳しくはコチラをご覧ください。

ミカタ対応マーク

ミカタ少額短期保険株式会社の弁護士費用保険Mikataについて以下のロゴマークを用意しており、弁護士事務所のウェブサイトなどで表示いただいております。

被保険者のみなさまへ

弁護士費用保険ミカタは、被保険者が選ぶすべての弁護士についてご利用いただけます。

当ロゴマークは、すでに当保険のご加入者様の対応経験があるか、あるいはあらかじめ当保険の補償内容および事務手続きについてご理解をいただいている弁護士事務所であることを示しております。

(ただし、対応経験がある事務所のすべてがロゴを掲示しているわけではありません。)

なお、保険を利用する場合は、事前にミカタ少額短期保険株式会社の承認が必要となります。ご相談・ご依頼に際しては、その内容が保険金の支払い対象となるかどうか当社で確認が必要となりますので必ず事前にコールセンター(0120-783-308)へご連絡下さい。

当保険未加入のみなさまへ

弁護士費用保険ミカタは、当ロゴ掲載の事務所はもちろん、すべての弁護士事務所についてご相談・ご依頼される場合にご利用いただけます。ぜひ加入をご検討下さい。(商品説明へ)

ただし、事案の原因となる問題・事故がすでに発生している際には保険にご加入いただいても、その事案については保険金の支払い対象外となりますのでご注意ください。また一部支払対象とならない事案もございますので、加入に際しては重要事項説明書やQ&Aなどを必ずご確認ください。

マンガでわかる「ミカタ」

マンガでわかる弁護士保険 【男性のための】男女トラブルの保険

監修:弁護士法人リーガルジャパン

作画:マンガ制作.com

発行:ミカタ少額短期保険株式会社

- 総ページ数:20ページ

- 発行日:2015年8月

※ご検討・お申込みに際しては、「重要事項説明書(契約概要・注意喚起情報)」および「普通保険約款」を必ずご確認ください。

マンガでわかる弁護士保険 【女性のための】男女トラブルの保険

監修:弁護士法人リーガルジャパン

作画:マンガ制作.com

発行:ミカタ少額短期保険株式会社

- 総ページ数:20ページ

- 発行日:2015年8月

※ご検討・お申込みに際しては、「重要事項説明書(契約概要・注意喚起情報)」および「普通保険約款」を必ずご確認ください。

マンガでわかる弁護士保険 意外に知られていない 【弁護士費用編】

監修:弁護士法人リーガルジャパン

作画:マンガ制作.com

発行:ミカタ少額短期保険株式会社

- 総ページ数:16ページ

- 発行日:2015年8月

※ご検討・お申込みに際しては、「重要事項説明書(契約概要・注意喚起情報)」および「普通保険約款」を必ずご確認ください。

マンガでわかる弁護士保険 ~トラブル予防編~

監修:弁護士法人リーガルジャパン

作画:マンガ制作/com

発行:ミカタ少額短期保険株式会社

- 総ページ数:12ページ

- 発行日:2013年5月

※ご検討・お申込みに際しては、「重要事項説明書(契約概要・注意喚起情報)」および「普通保険約款」を必ずご確認ください。

マンガでわかる弁護士保険 ~弁護士保険活用編~

監修:弁護士法人リーガルジャパン

作画:マンガ制作.com

発行:ミカタ少額短期保険株式会社

- 総ページ数:12ページ

- 発行日:2013年5月

※ご検討・お申込みに際しては、「重要事項説明書(契約概要・注意喚起情報)」および「普通保険約款」を必ずご確認ください。

(1).png)